-

-

所得税を分かりやすく解説します

1.所得税は何に対してかかる税金でしょうか? 所得税は1年間(1月1日~12月31日)の個人の儲けにかかる税金です。 ポイントは上記の赤字の3つの部分です。 1-1. 計算の期間は1年間 ...

-

-

公認会計士試験に合格するための勉強法

はじめに 公認会計士試験は難関試験と称されていますが、その理由としまして合格率の低さ( 2019年度で10.7%、私が合格した2006年度は8%でした )もありますが、受験者のレベルの高さも理由の1つ ...

-

-

【包括利益】その他有価証券評価差額金の仕訳・開示を超簡単な事例で解説

1.そもそも包括利益とは何でしょうか? 「包括利益」とは、そもそも何でしょうか? 「企業会計基準 第25号 包括利益の表示に関する会計基準」の第4項によりますと次のように定義されています。 「包括利益 ...

-

-

消費税を納めないといけない人とは~消費税の納税義務

消費税の最終的な負担者は消費者なのですが、この消費税を税務署に納付するのは消費者ではありません。では、消費税を納付しなければならない人(消費税の納税義務者)は誰になるのでしょうか。 消費税の納税義務者 ...

-

-

消費税を払わなくてもよい場合とは~消費税の納税義務の免除~

下記の関連記事で国内取引の場合、個人事業者や会社などの「事業者」は事業として行った資産の譲渡や貸付け、役務の提供について消費税の納税義務を負うと説明いたしました。 関連記事 ・どんな人が消費税を納めな ...

-

-

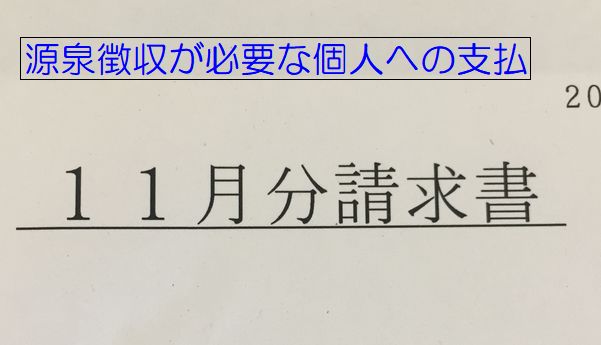

源泉徴収が必要な個人への支払(報酬・料金)

源泉徴収すべきか迷ったことはありませんか? 以前に私が経理部で働いていたときに会社から個人に報酬を払うことがあり、この報酬の支払いの際に所得税を源泉徴収しておく必要があるのか迷ったことがありました。 ...

-

-

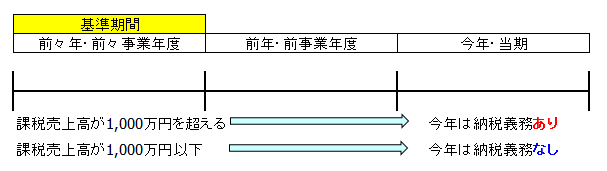

消費税を払わなくてもよい場合とは~特定期間による判定~

特定期間による判定 下記の関連記事で「国内取引」の場合、基準期間の課税売上高が1,000万円以下の小規模な事業者については消費税の納税義務が免除される旨を説明しました。 消費税を払わなくてもよい場合と ...

-

-

税金を払えない場合の猶予制度

業績が一時的に悪化している会社の場合、法人税や消費税を納付したくても手元にお金がないため、今すぐに納付できないことがあります。特に消費税は金額が多額なので納税のための資金が足りないということがありがち ...

-

-

収益認識に関する会計基準、同 適用指針に関する解説

従来の収益の認識基準 現在、日本では企業会計原則で定められている「実現主義」により、収益の認識が行われています。具体的には以下の2つの要件を満たしたときに収益を認識します。 (1) 企業外部の第三者に ...

-

-

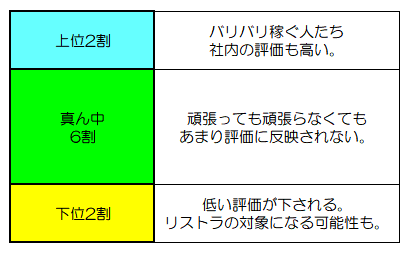

パレートの法則に見る組織での生き方

パレートの法則 別名、「8:2の法則」といわれるものなのですが、たとえば、売上の8割は上位2割の優良顧客や売れ筋の商品で賄っているといった経験則に基づく法則です。 これを会社で働いているサラリーマンに ...