下記の関連記事で国内取引の場合、個人事業者や会社などの「事業者」は事業として行った資産の譲渡や貸付け、役務の提供について消費税の納税義務を負うと説明いたしました。

関連記事

もっとも、全ての「事業者」が消費税の納税義務を負うことはなく、小規模な事業者については納税義務が免除されます。免税点というものです。

では、具体的に見ていきます。

【当記事をご覧になられても「よく分からないなぁ」という場合や、「読んでいる暇はないよ!」という方は当サイトの問合せフォームでお問い合わせください】

納税義務の免除

「消費税 納税義務 免除」で検索しますと下記の国税庁のサイトが出てきます。

リンク先

この国税庁のサイトを見てみると長い文章が続き、読む気をなくしそうになりますが、少しずつ見てみましょう。まず、冒頭の文章です。

消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、納税の義務が免除されます。

「基準期間における課税売上高が1,000万円以下」なら消費税を納付しなくてもよいということです。ちなみに消費税を納付しなくてもよい人や会社等の事を「免税事業者」といいます。逆に消費税を納付しなければならない人や会社等を「課税事業者」といいます。

ここで「基準期間」という言葉が出てきました。また、「課税売上高」というのも具体的に何を指しているのかよく分かりません。それぞれ解説していきます。

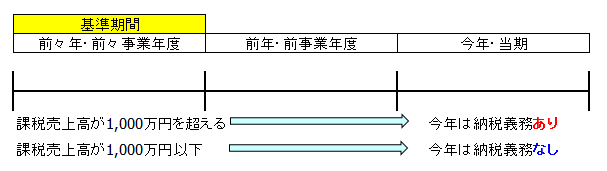

基準期間

「基準期間」とは具体的にいつの期間でしょうか。上記の国税庁のサイトの文章を読み進めていくと、答えが書いてあります。

基準期間における課税売上高とは、個人事業者の場合は原則として前々年の課税売上高のことをいい、法人の場合は原則として前々事業年度の課税売上高のことをいいます。

よって、「基準期間」とは個人事業者の場合はその年の前々年であり、法人の場合はその事業年度の前々事業年度となります。図にすると下記のとおりです。

ここで注意しなければならないのは今年や当期の消費税の納税義務の有無を判定するのに、今年や当期の売上規模は関係ないということです。

もし、当期に数百億円の売上があったとしても前々年や前々事業年度の課税売上高が1,000万円以下であれば、消費税を納税する必要はないということです。

逆に当期の売上が数千円程度しかなかったとしても前々年・前々事業年度の課税売上高が1,000万円を超えていれば、納税額は少額ですが消費税を納税しなければならないことになります。

なぜ2年前や2期前である前々年や前々事業年度の課税売上高で今年や当期の消費税の納税義務の有無を判定するのかという理由ですが、今年や当期の初めに消費税の納税義務の有無が分からないと、売上代金に消費税を乗せるかどうかが決められないからと言われています。そして、前年や前期を基準期間にしてしまうと決算が締まる前に次の期が始まってしまい間に合わなくなるため、2年前や2期前である前々年や前々事業年度が「基準期間」とされたということです。

課税売上高

課税売上高の具体的な内容

次に「課税売上高」ですが具体的にはどんな内容でしょうか。

「売上高」とありますが実際には売上だけではなく、不動産や車などの動産を譲渡した場合も消費税の世界では売上となります。

下記の関連記事で詳細は書いておりますが、次の要件を満たす譲渡による対価の額が「課税売上高」となります。

関連記事

【1】次の4要件を満たす課税対象取引であること

・「日本国内」の取引であること

・「事業者」が「事業」として行うものであること

・対価を得て行うものであること

・資産の譲渡・貸付、役務の提供であること

【2】非課税取引に該当しないこと

以下、具体的な事例に当てはめてみましょう。

商品を販売している個人事業者や会社の場合

たとえば、食料品店や電気屋などの小売業がその商品を販売する場合、上記の【1】から【3】に当てはめますと次のようになります。

【1】次の4要件を満たす課税対象取引であること

・「日本国内」で販売するのであれば「日本国内」の取引に該当します。

・小売業を営んでいる個人事業主や会社なら「事業者」になり、商品を販売する行為は「事業」として行われる取引です。

・商品を販売したらお客さんから商品代金をもらうので対価があります。

・商品の販売なので「資産の譲渡」に該当します。

【2】非課税取引に該当しないこと

非課税取引は列挙事由なのですが商品の販売は非課税取引として列挙されている取引には該当しません。

よって、小売業が商品を販売することによって得た対価の額は「課税売上高」となり、1,000万円を超えるかどうかの判定の材料となります。もし、今年の商品販売の売上が1,000万円を超えた場合、2年後に消費税の納税義務があることになります。

資産を譲渡した場合

また前述しましたように消費税の世界では商品などの売上だけではなく建物や車などの資産を売却することによって得た対価も「課税売上高」になります。上記の【1】から【3】の要件に当てはめてみます。

【1】次の4要件を満たす課税対象取引であること

・「日本国内」で資産を譲渡するのであれば「国内取引」となります。逆に外国で保有している建物や車などの動産を売却しても「日本国内」の取引ではありませんので消費税がかかりません。

・個人事業主や会社なら「事業者」になります。逆に「事業者」ではないサラリーマンなどの給与所得者や主婦の人が資産を売却しても消費税がかかりません。また、個人事業主の場合、商売とは関係のない自宅や自家用車を売っても「事業」として行った取引ではありませんのでこの場合も消費税はかかりません。

・建物や車などの資産を譲渡して売却代金という対価を得ている場合、消費税がかかります。逆にタダ(無償)で譲った場合には対価がありませんので消費税はかかりません。

・建物や車などの資産を譲渡しているので「資産の譲渡」に該当します。

【2】非課税取引に該当しないこと

土地や有価証券を譲渡しても消費税はかかりません。非課税取引として消費税法で消費税を課さないと決められているからです。一方、建物や車などの動産については非課税取引とはされていませんのでこれらを譲渡した場合には、消費税がかかることになります。

結局、上記のような資産の譲渡による売却代金なども「課税売上高」になりますので、2年前・2期前の「課税売上高」が1,000万円を超えているかどうかの判断にあたっては売上だけではなく、2年前・2期前に行った資産の譲渡による売却代金も考慮に入れなければなりません。

年間の売上が700万円ぐらいで毎年推移している個人事業者や会社がある年に店舗用の不動産を売却して売却代金を1,000万円ぐらい得た場合、「課税売上高」が1,000万円を超えてしまいますので、その年の2年後には消費税を納付しなければなりませんので注意が必要です。

課税売上高は税抜の金額

基準期間の課税売上高は税抜の金額です。ただし、基準期間において消費税の納税義務がない「免税事業者」であった場合には税込の金額が課税売上高となりますので注意が必要です。

まとめ

結論としましては商売をしている個人事業者や会社は2年前や2期前の「課税売上高」が1,000万円を超えていれば、当期は消費税を納付することになり、1,000万円以下であれば納付する必要はないということです。

ただし、税制改正により、この「基準期間」の課税売上高による判定の他に「特定期間」の課税売上高による判定が加わりました。この「特定期間」の「課税売上高」または「給与等の支払額」が1,000万円を超えた場合も消費税を納付しなければならないことになっています。

この「特定期間」の課税売上高による判定につきましては下記の関連記事で解説しております。

関連記事