1.そもそも包括利益とは何でしょうか?

「包括利益」とは、そもそも何でしょうか?

「企業会計基準 第25号 包括利益の表示に関する会計基準」の第4項によりますと次のように定義されています。

「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいう。当該企業の純資産に対する持分所有者には、当該企業の株主のほか当該企業の発行する新株予約権の所有者が含まれ、連結財務諸表においては、当該企業の子会社の非支配株主も含まれる。

純資産は様々な要因で変動しますが、このうち「持分所有者=株主」との直接的な取引での純資産の変動以外の変動を「包括利益」といいます。

「持分所有者=株主」との直接的な取引での純資産の変動とは、具体的には増資や減資、株主への配当金の支払などがあり、これらの要因による純資産の変動は「包括利益」ではないということです。

逆に「包括利益」になる「持分所有者=株主」との直接的な取引での純資産の変動以外の純資産の変動は次のものとなります。

・当期純損益

・その他有価証券評価差額金

・繰延ヘッジ損益

・土地再評価差額金

・為替換算調整勘定

・退職給付に係る調整額

また、上記のうち、当期純損益以外を「その他の包括利益」といいます。

つまり、「包括利益」=「当期純損益+その他の包括利益」ということです。

2.親会社がその他有価証券の売却をした場合

2-1.事例

以下のような簡単な会社を想定します。

・親会社P社と連結子会社S社があります。

・法定実効税率は30%とします。

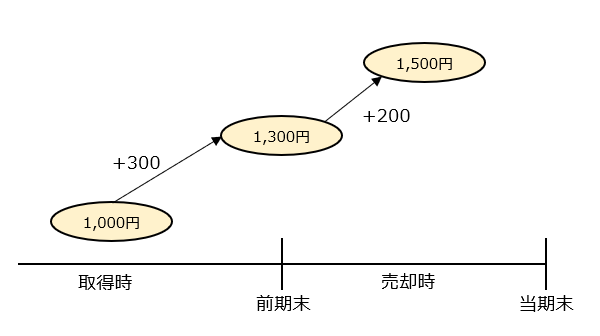

・親会社P社はその他有価証券として甲社株式を前期に"1,000円"で取得。

・前期末の甲社株式の時価は"1,300円"でした。

・当期に"1,500円"で売却しました。

・子会社のS社はその他有価証券は持っていません。

・分かりやすくするために(現実にはありえませんが)、当期は上記の親会社P社のその他有価証券の売却以外に取引はないものとします。ようするに、親会社P社も子会社S社も売上高等はゼロ円ということです。

2-2.仕訳

まず、仕訳を見ていきます。

○前期の甲社株式の取得時

(借)投資有価証券 1,000円

/(貸)現金預金 1,000円

○前期の期末

甲社株式の前期の期末の時価は1,300円ですので、「1,300円-1,000円=300円」だけ下記の仕訳を切ります。

(借)投資有価証券 300円

/(貸)繰延税金負債 90円

/(貸)その他有価証券評価差額金 210円

○当期の期首

前期末の時価評価の仕訳を取り消します。

「企業会計基準 第10号 金融商品に関する会計基準」の第18項より、その他有価証券の評価差額は<洗替法>により会計処理することが求められているからです。

これにより甲社株式の簿価は取得原価の1,000円に戻ります。

(借)繰延税金負債 90円/

(借)その他有価証券評価差額金 210円/

/(貸)投資有価証券 300円

○甲社株式の売却時

(借)現金預金 1,500円

/(貸)投資有価証券 1,000円

/(貸)投資有価証券売却益 500円

2-3.時価の動き

図示すると次のようになります。

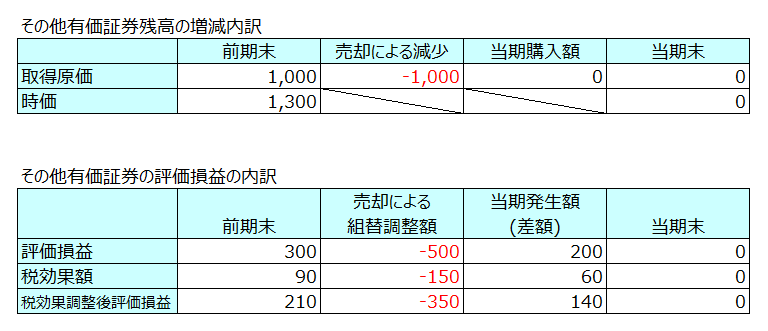

2-4.増減内訳

「企業会計基準 第25号 包括利益の表示に関する会計基準」の設例では、「その他有価証券残高の増減内訳」と「その他有価証券の評価損益の増減内訳」が作成されていますので、本事例でも作成してみます。

「その他有価証券の評価損益の内訳」が少し分かりにくいかもしれません。

前期末の「評価損益」の300は前期末の時価1,300と取得原価1,000の差額です。下の欄の「税効果額」は「評価損益」の300に法定実効税率30%をかけたものです。さらに下の欄の「税効果調整後評価損益」は"300-90=210"ということです。

「売却による組替調整額」の▲500ですが、これは「投資有価証券売却益 500」のことです。前期末の時点で+300、当期首から売却時までで+200の時価が増加しており、合計で「その他の包括利益」は500になりました。そして、この500の「その他の包括利益」が損益計算書の売却益という利益になったことで500が減って、期末の「その他の包括利益」はゼロになったということです。

このように「その他の包括利益」から「損益計算書の利益」に振り替わることを「リサイクリング」または「組替調整」といいます。

「当期発生額(差額)」ですが、これは(差額)とありますように当期末がゼロになるように差額で計算すればよいことになります。

ちゃんと内容を把握すると当期首から売却時までに発生した時価の増加分+200のことです。前述の「2-3.時価の動き」の図の"+200"のことでもあります。

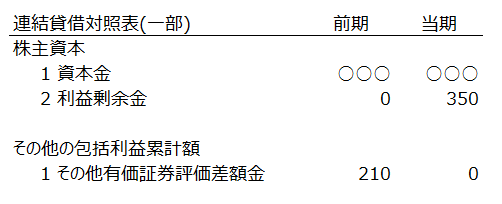

2-5.連結貸借対照表

次のようになります。

前期の「その他有価証券評価差額金」の210は、前期末の「評価損益」の300から税効果額の300×30%=90を引いた後の210であり、上記の「2-4.増減内訳」の「その他有価証券の評価損益の増減内訳」の「税効果調整後評価損益」の210のことです。

当期は甲社株式は売却されていますので、その他有価証券評価差額金もゼロとなっています。

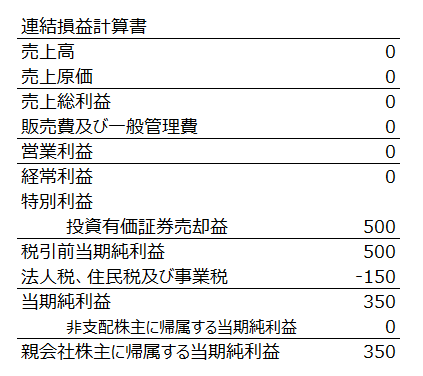

2-6.連結損益計算書

2-1.の事例のとおり、親会社P社も連結子会社S社もその他有価証券(甲社株式)の売却以外の取引はないとしておりますので、売上高、売上原価、販売費及び一般管理費などはすべてゼロとなっています。

「非支配株主に帰属する当期純利益」は連結子会社S社も取引はないとしていますので、連結子会社S社の当期純利益もゼロとなり、これに対する非支配株主に帰属する当期純利益もゼロとなります。

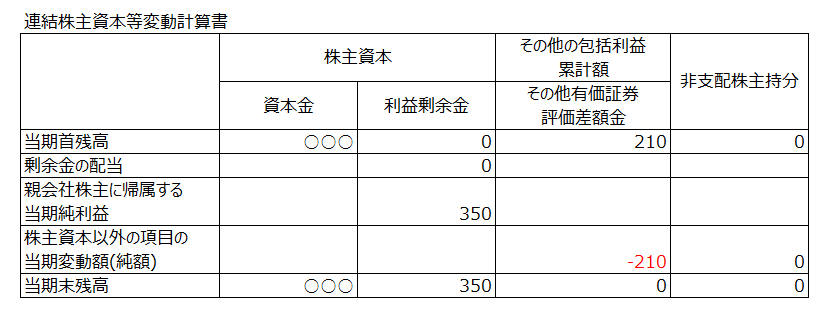

2-7.連結株主資本等変動計算書

次のようになります。

「株主資本」の「利益剰余金」の欄には「親会社株主に帰属する当期純利益」として350が入り、これは連結損益計算書の末尾の350です。

「その他の包括利益累計額」の「その他有価証券評価差額金」の「株主資本以外の項目の当期変動額(純額)」の▲210は、2-4.の「その他有価証券の評価損益の内訳」の表の「売却による組替調整額」の▲350と「当期発生額(差額)」の+140の合計▲210のことです。

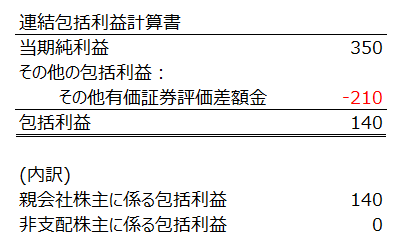

2-8.連結包括利益計算書

次のようになります。

その他の包括利益は前期末に「その他有価証券評価差額金」が210ありましたが当期末はゼロなので、▲210となります。

包括利益は「当期純損益+その他の包括利益」ですので上記の連結包括利益計算書より、当期純利益350-210=140が包括利益となります。

また、本事例ではその他有価証券である甲社株式の売却益が350計上されており他に取引がないことから、売却益の350がそのまま当期純利益となっています。「その他有価証券評価差額金」は親会社P社で計上されているものですので、上記の連結包括利益計算書の「その他有価証券評価差額金」の▲210は「親会社に係る包括利益」になります。

さらに「当期純利益」の350は全て親会社P社の当期純利益ですので、この350も「親会社に係る包括利益」となります。

結局、「親会社に係る包括利益」は”350-210=140”となります。

一方、「非支配株主に係る包括利益」ですが、子会社S社の当期純利益はゼロであり、これに対応する「非支配株主に帰属する当期純利益」もゼロとなり(0×非支配株主持分30%=0)、また、子会社S社には「その他有価証券評価差額金」のような包括利益がありませんので、ゼロとなります。

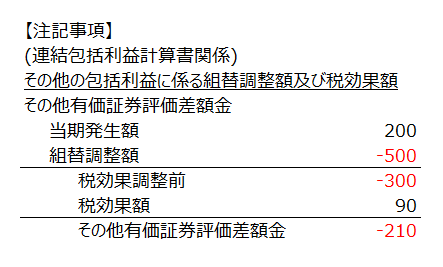

2-9.注記

次のようになります。

「当期発生額」と「組替調整額」は2-1-4.の「その他有価証券残高の増減内訳」の表から持ってきます。これらの金額は税効果調整前の金額となります。

「税効果調整前」の▲300に法定実効税率30%を乗じた▲90を除外した▲210が最終金額となり、2-1-8.の連結包括利益計算書の「その他有価証券評価差額金」の▲210と一致することになります。

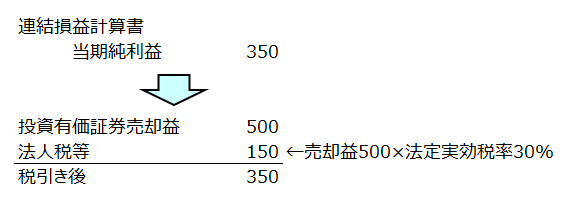

2-10.当期純利益と包括利益の関係

連結損益計算書の当期純利益350と連結包括利益計算書の包括利益140の関係がよく分からないかもしれません。

連結損益計算書の当期純利益350ですが、今回の事例では「その他有価証券」である甲社株式の売却しかありませんので、次の図のようになります。

投資有価証券売却益は"500"ですが、これには法人税等がかかりますので、"投資有価証券売却益500×法定実効税率30%=150"を差し引いた後の"350"が最終的な利益となります。

ここで「2-3.時価の動き」の図を見ていただきたいのですが投資有価証券売却益の"500"は、「前期末に発生した評価益"+300"」と「当期首から売却までに発生した評価益"+200"」に分解することができます。

「前期末に発生した評価益"+300"」は、前期末の決算で税引き後の金額"210"(=300-300×法定実効税率30%)が「その他有価証券評価差額金」として「その他の包括利益」として連結貸借対照表に計上されています。つまり、上の図の税引き後の投資有価証券売却益"350"のうち"210"は、前期の時点ですでに計上されているということです。

よって、当期に計上される当期純利益は"350"ですが、このうちの"210"は前期に「その他の包括利益」である「その他有価証券評価差額金」として計上した分であり、当期に発生した評価益は、「2-3.時価の動き」の図のとおり、「当期首から売却までに発生した評価益"+200"」から法定実効税率30%を乗じた"60"(=評価益200×法定実効税率30%)を差し引いた税引き後の金額"140"であり、これが連結包括利益計算書の"140"ということになります。

さいごに

理解のために簡単な事例で確認してみました。事例から仕訳へのつながり、さらに連結BS・連結PL・連結株主資本等変動計算書・連結包括利益計算書・注記にどのようにつながっていくのかを御確認いただく助けになればと思います。