月次決算の必要性

月次決算をすることは会社にとって、とても大切なことです。自社で経理部の人員を雇ったり、毎月会計事務所に通帳のコピーや請求書・領収書を送って、毎月の月次試算表を作っている会社も多いと思います。

また金融機関から融資を受ける場合、月次の試算表を要求されることもあり、月次決算をしている方が融資を受けやすくなります。

ところで、その月次試算表は内容は合っているのでしょうか。「通帳のコピーや請求書・領収書を元に会計ソフトに入力しているのだから合っているに決まっているじゃないか」と思うかもしれません。確かに金額は合っているかもしれませんが、計上のタイミングが問題となるのです。

売上による例

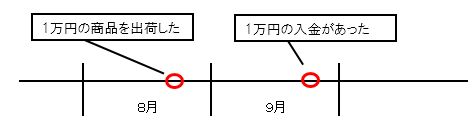

一例を示してみましょう。まず<売上>から見てみましょう。

ある商品を8月にお客さんに出荷して、その入金が翌月の9月だったとします。

この場合、多くの会計事務所では通帳などで入金を確認して9月に10,000円の売上として記帳します(これを現金主義会計といいます)。しかし、実際に売上が発生したのは「商品を出荷した」8月のはずです。ただ、税務申告のために年1回の決算書を作るだけなら入金時に売上を計上しても問題はないので、多くの会計事務所ではこの現金主義による記帳をしています。

その理由なのですが入金時に売上を計上する方が手間が少なくてラクなんですよね。入金時に売上を計上する方法なら当たり前ですけど、入金時に売上計上の仕訳を1回入力するだけで記帳は終わります。

一方、商品を出荷した8月に売上を計上しようとした場合(これを発生主義会計といいます)、8月に売上を計上しさらに売掛金という未回収の債権も計上します。そして、9月の入金時にこの売掛金が入金されたことを確認し、売掛金の回収の仕訳の入力をすることになります。仕訳の入力が2回になるんです。つまり入力が2倍になる。

別に手間暇をかけて入力が2倍になる発生主義会計による入力をしても1年間の決算書は同じ内容ですし、客も所長先生も何も言わないのなら、入力が1回で済む現金主義会計による記帳を経理部の人や会計事務所の担当者はしてしまうわけです。

「8月の売上が9月の売上に計上されていても問題ないんじゃないの?」と思われたかもしれません。この疑問に対する答えですが、売上だけでは分からないので次は仕入を見てみましょう。

仕入による例

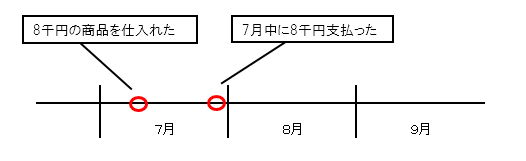

仕入も同様に考えてみましょう。上記の販売した商品ですが実は7月に8,000円で仕入れて、その7月中に仕入代金を支払ったとします。

この場合、現金主義会計で記帳すると仕入代金を支払った7月の費用となります。しかし、実際に商品が売上のために出荷されたのは8月です。7月は在庫として会社の倉庫にあるだけで実際に売上原価として費用になったのは出荷した8月のはずです。

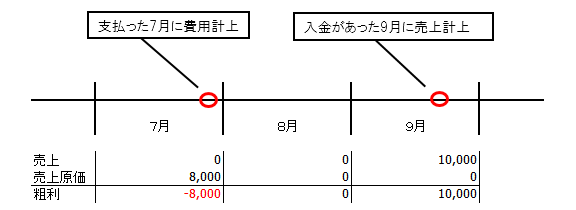

この状態で月次決算をすると下記のような変な月次資料になってしまいます。

7月は仕入代金の金額である8千円の赤字、9月は売上代金の金額である10,000円の黒字になってしまいます。ただし、実際には毎月経常的に仕入や売上は発生していますので、このような極端な事例でない限り、月次の決算書がおかしいと気付くことはありません。

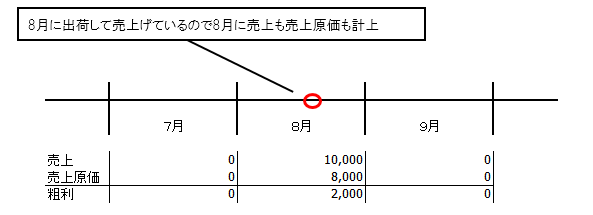

発生主義会計でちゃんと記帳した場合、実際に商品を出荷して売上げたのは8月ですので下図のようになります。

これで8月に8,000円の商品を出荷し10,000円の売上を上げ、粗利2,000円が得られたという事実が帳簿に反映されます。

実際の中小企業の月次決算の現状

ほとんどの会社は現金主義会計による月次決算になっています。理由は前述したとおり顧客は会計の知識がないので現金主義会計で記帳されても気付かない。会計事務所も現金主義会計の方が記帳の手間が省けるし顧客も分からないので発生主義会計でわざわざ記帳しないのです。

実際に自社の月次決算がちゃんと発生主義会計で記帳されているかどうか確認するには、たとえば仕入に係る請求書に「○月分 仕入高」等と仕入の月が記載されていると思いますので、この○月分の金額がちゃんと○月分の元帳に載っていれば、発生主義会計で記帳されていると言えます。ただほとんどの会社は普通預金等から支払った月の元帳にその金額が載っていると思います。つまり現金主義会計で記帳されているということです。

当会計事務所では、この発生主義会計による記帳を行います。