会計事務所で働いてから何社かのお客さんの記帳と申告をしてきましたが、お客さんとやり取りする方法や資料などは様々です。しかしながら、お客さんと会計事務所とのやり取りのパターンはだいたい次の3パターンに集約されるのかなぁと思います。

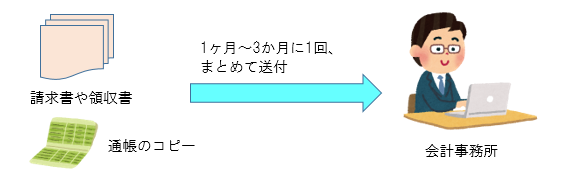

パターン1 記帳を全て会計事務所に丸投げするパターン

現金で支払った仕入代金や経費の領収書、売上代金の領収書控え、仕入や費用(経費)の請求書などの資料を月ごと、内容ごとに分けて保管しておき、1か月~3か月に1回の頻度で銀行の通帳のコピーと一緒に会計事務所に送付するパターンです。会計事務所は送付された資料を元に記帳をします。意外と多いパターンです。

ただ、このパターンの場合、会計事務所への資料の送付が遅れると会計事務所でも記帳に時間を要するため、適時に会社の状況を知ることができないことになります。よって、適時に会社の数字を知るためには1ヶ月に1回の頻度で月末が来たら早めに会計事務所に資料を送付し、試算表を早めに送ってもらうようにすればよいと思います。

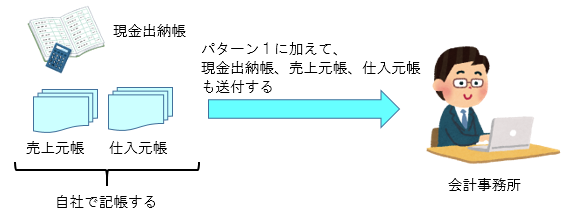

パターン2 現金・預金・売上・仕入だけ自分で記帳するパターン

現金と預金の出納帳、売上元帳、仕入元帳を自社で記帳し、その他の費用(経費)については会計事務所に記帳してもらっているパターンです。このレベルまで行くと会計事務所で記帳しなければならない量が減るため、かなり早く月次を締めることができます。

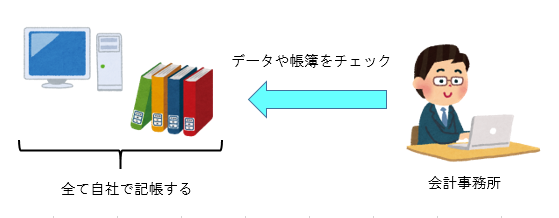

パターン3 全て自社で記帳入力するパターン

パターン2のように現金、預金、売上、仕入だけではなく全てを自社で記帳するパターンです。昭和のITが普及する前は紙での記帳でしたが現在は優秀な会計ソフトがありますので、パソコンによる入力になります。この場合、会計事務所はデータをメールで送ってもらうか、実際に会社に出向いて入力されたデータの検証をすることになります。このパターンを「自計化」といいますが自社で全ての記帳をしているので、月次の情報をすぐに知ることができます。

いずれのパターンにせよ発生ベースで入力しないと意味がない件

パターン2やパターン3まで環境を整え、すぐに会計事務所に資料を渡して、記帳入力なりチェックなりをしてもらえれば、比較的早く月次の資料(残高試算表)を入手することができます。ただし、以前の記事でも述べましたとおり、ほとんどの経理担当者や会計事務所では入金、支払のタイミングで仕訳を入力しているため(現金主義会計による記帳)、正確な会社の経済的実態を把握することはできないと思います。

それでも月次の資料は作るに越したことはないです。現金主義会計による記帳でも毎月の推移で異常な変動がないかどうかの確認には一応使えますし、将来発生主義による記帳に改善する前提として月次決算の体制を整えておくことが望ましいからです。

あと金融機関から融資を受ける際に進行年度の月次決算の資料(月次の残高試算表)を要求されることもあるからです。すぐに月次の資料を提出できれば、融資の際の審査にも有利になるのではないでしょうか。ただ個人的には現金主義会計による記帳ベースの月次資料を見ても正確な会社の状況は分からないとは思いますが…。