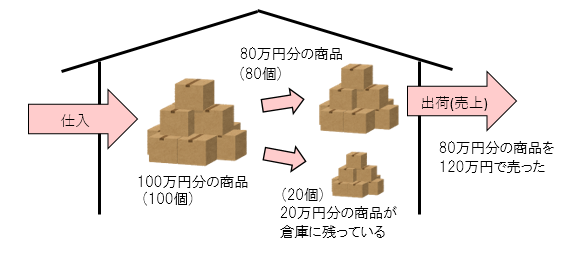

ある時に1個 1万円の商品を100個仕入れたとしましょう。仕入金額は@1万円×100個=100万円となります。

そして仕入れた100個のうち80個を1個 15,000円、合計で120万円で売ったとしましょう。図にすると次のとおりです。

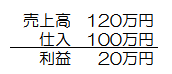

このとき、このように考える人がいます。

これ、間違っていることがお分かりいただけるでしょうか?

売上高と仕入それぞれの算式を考えると分かります。

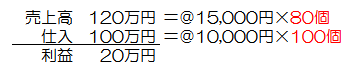

算式を見ると分かりますが対応している個数が違います。売上高は80個に対する金額であるのに対して、仕入は100個分の金額です。

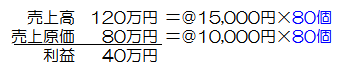

上の倉庫の絵を見ると仕入れたのは確かに100個なのですが、売ったのはその100個のうちの80個です。よって、このようになります。

それぞれ対応する個数が80個で同じになっています。そして80個の商品の仕入金額80万円を「売上原価」といいます。これは「売上に対応する原価」ということです。つまり、仕入れた商品100個(100万円)のうち80個(80万円)は売ったので売上原価80万円になり、残り20個(20万円)は商品として倉庫に残っているということです。

このように「仕入」と「売上原価」は異なるものですので混同しないようにする必要があります。