お客さんに新規に法人を設立して高齢者向けの介護サービス付賃貸マンションの運営を始める人がいまして設立1期目から消費税の納税義務のある「課税事業者」にあえてなった方がいいのか検討することになりました。

設立1期目・2期目の消費税の納税義務

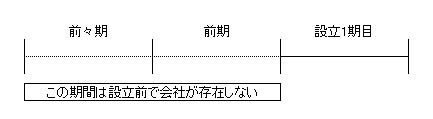

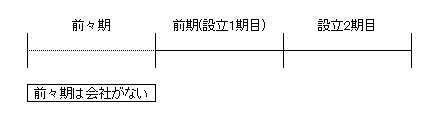

原則として新規に設立した法人の設立1期目と2期目については消費税の納税義務はありません。なぜなら消費税の納税義務は前々期(基準期間といいます)の課税売上高が1,000万円を超えるかどうかで決まるところ、設立1期目・2期目には前々期がないからです。

ただし、期首の資本金が1,000万円以上の場合は納税義務は免除されない等の例外がありますので注意が必要です。

参考:国税庁「 No.6503 基準期間がない法人の納税義務の免除の特例」

https://www.nta.go.jp/taxanswer/shohi/6503.htm

設立1期目からあえて「課税事業者」になった方がいい場合

このように何もしなければ新設法人は設立1期目と2期目において消費税の納税義務がない「免税事業者」となります。

しかしながら新設法人の場合、設立1期目においてはそんなに売上が発生せず、事業に必要な建物や車、備品の購入などの準備で1期目が終わってしまう会社もあるかもしれません。

そのような場合、納税義務のある「課税事業者」になっておいた方が消費税の還付を受けることができます。

極端な事例として設立1期目は売上がゼロで事業用のための建物を1,080万円(税込)で買っただけの場合、「課税事業者」になっておけば消費税の確定申告をすることで建物の消費税80万円の還付を受けることができることになります(ただし、いろいろと細かいルールがあり80万円全額が還付されないこともあります)。

実際には事業計画や予算を元に免税事業者と課税事業者のどちらが有利かをシミュレートしてみて判断することになります。

設立1期目・2期目から「課税事業者」になるには

「課税事業者」になろうとする事業年度の開始の日の前日(ようするに前期の末日)までに「課税事業者選択届出書」を税務署に提出しないといけません。

ただし設立1期目の場合には前期が存在しませんので、その事業年度中に「課税事業者選択届出書」を提出すればよいことになっています。

参考:国税庁「消費税課税事業者選択届出手続」

https://www.nta.go.jp/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

この規定が厄介で、今まで「免税事業者」だった会社がある事業年度に建物などの高額な資産を購入することが分かっても前期の末日までに「課税事業者選択届出書」を提出していないために手遅れとなり「課税事業者」になることができず還付を受けることができないことになってしまいます。

つまり免税事業者が建物などの高額な資産を購入する場合には遅くとも前期の時点で把握しておき、購入する予定の事業年度が始まる前に「課税事業者選択届出書」を提出する必要があるということです。

消費税は法人税等より税額が大きくなる傾向にあり、免税事業者か課税事業者のどちらを選択するかにより影響額も大きく変わりますし、一連の届出書には提出期限がありますので注意を要することになります。